从中央经济会议看2024如何部署?哪些行业更吃香?

一年一度的中央经济会议闭幕了,会议回顾了2023,部署了2024。总体看,若用一个字概括就是“进”,四个字概括就是“以进促稳”,八个字就是“以进促稳,先立后破”。

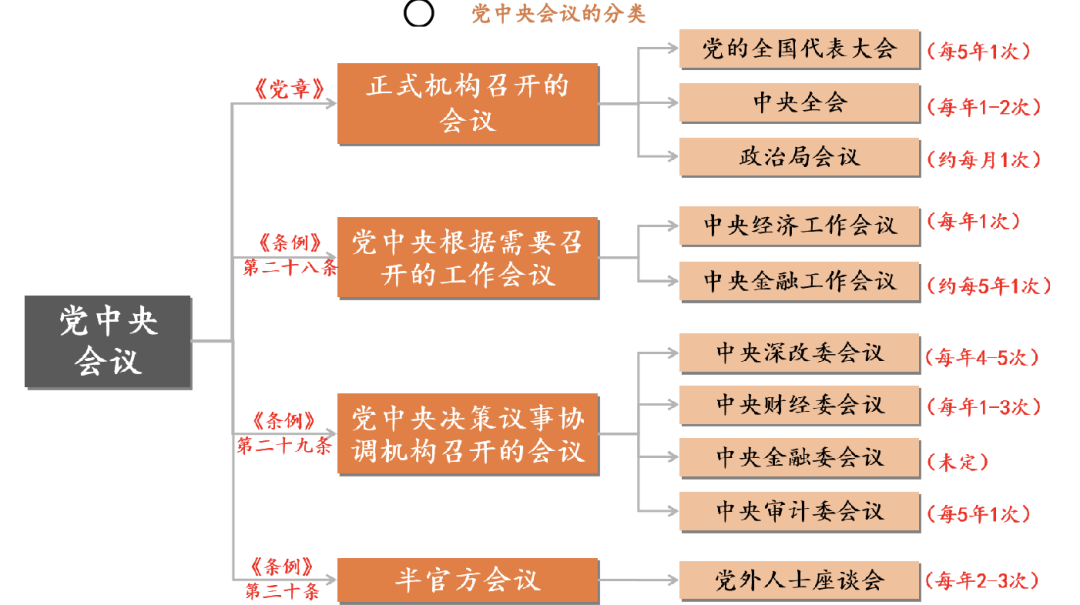

中央经济工作会议每年召开一次,一般是在12月,是有关年度经济政策的最重要会议。

图片来源:政府网站,共产党员网,发现报告整理

整体看,前三季度,我国gdp累计增长5.2%,增速较上年同期回升2.2个百分点。预计四季度中国gdp增长5.6%左右,全年增长5.3%左右。

展望2024年,外部环境或有所改善,稳增长政策效果将继续显现,国内需求有望持续修复。消费有望进一步恢复,基建和制造业投资有望较快增长,房地产投资降幅或小幅收窄。中国经济将向潜在增速水平回归,预计2024年gdp增长5%左右。

2024年经济会如何发展?此次会议有哪些预期?一些热门行业又将有哪些趋势、机会?报告酱梳理了多篇报告,将与大家一同分享上述问题的答案。

参考报告

【平安证券】一文读懂中国经济会议的逻辑

【粤开证券】中央经济工作会议学习体会:以人民和经济建设为中心

【国金证券】2023年中央经济工作会议学习理解:五个关键词、四大经济工作主线

【东吴证券】中央经济工作会议:“以进促稳、先立后破”的深意

【华创证券】新能源车行业2024年度投资策略:周期寻底曙光将现,快充引领新技术迎放量

【民生证券】国防军工行业2024年度策略:“价值重构”和“供需关系”视角下的投资机会

【华创证券】电子行业2024年度投资策略:砥砺前行,曙光在望

【华创证券】房地产行业2024年度投资策略:压力仍在,探索待变

【德勤】技术趋势2024(英)

【财通证券】商社2024年度策略:理性繁荣:性价比、多元化、走出去

【开源证券】医药行业2024年度投资策略:全面看多医药大时代

2023中央经济会议总览

2023年,我国经济运行是一波三折,总体处于疫后恢复态势,在服务业持续恢复的带动下实现了前三季度的稳步增长。5.2%这一增速在全球主要经济体中保持领先,中国对全球经济增长的贡献将达到三分之一。

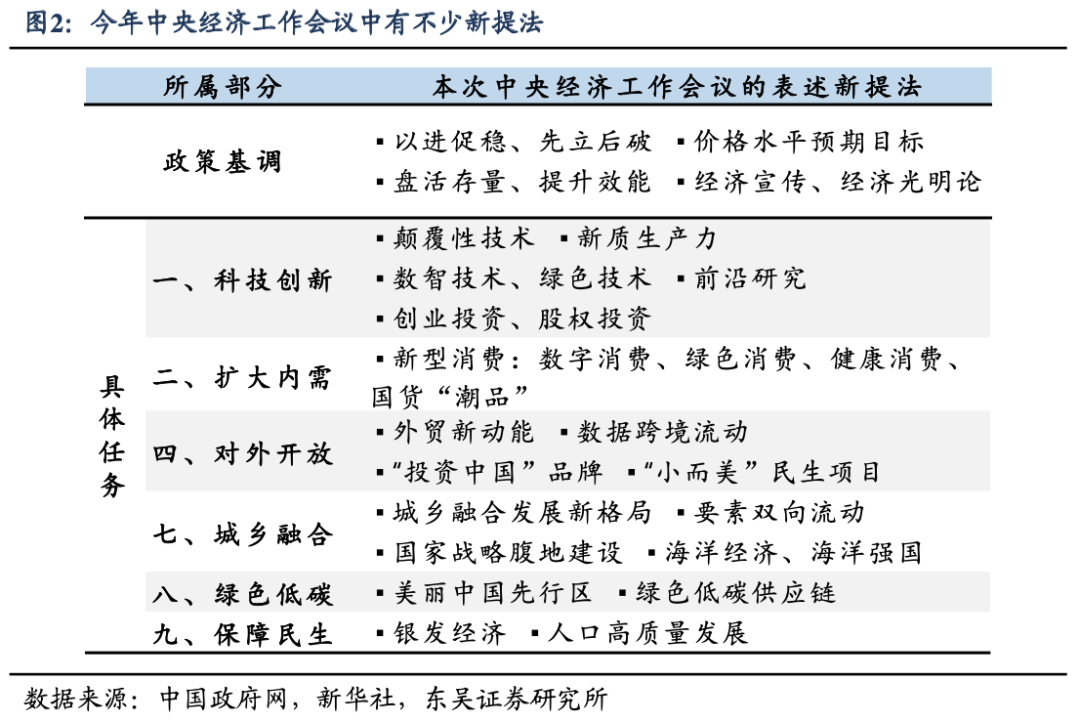

今年的中央经济工作会议相对以往多了很多新的内容,尤其是“科技创新实现新的突破”。

图片来源:中国政府网,新华社,发现报告整理

一个“新”字凸显了明年工作中“进”和“立”之所在,其中科技创新无疑是重中之重,核心在于通过颠覆性技术和前沿技术,发展“新质生产力”、完善新型举国体制以及推进新型工业化。

其他方面,宏观政策上要加强“工具创新”,内需上注重“新型消费”和大规模设备“更新”,政府投资支持“新”基建和“新动能”。更加强调培育“外贸新动能”,更加强调推进“城市更新”和城乡融合“新格局”,更加重视“新型能源体系”建设。

开头我们也提到“以进促稳,先立后破”,那“稳”的是什么?“破”的是什么?“立”的又是什么?

-

稳的是预期,例如“增强宏观政策取向一致性”、“加强经济宣传和舆论引导”、增长(“经济大省要真正挑起大梁”)和就业(“更加突出就业优先导向”),同样稳的还有风险,尤其是地产、地方债务和中小金融机构,这和中央金融工作会议一脉相承;

-

而“破”可能指向的是旧动能、“产能过剩”的部分行业;

-

“立”的核心就在科技创新:一方面要大力发掘新产业和新赛道,一方面要用新技术加快传统产业的升级。

在具体内容上,除了2022年提及过的人工智能、生物制造、量子以外,此次中央经济工作会议还新增了商业航天、低空经济等战略性新兴产业的表述,同时增加了对于广泛使用“数智技术、绿色技术”的需求。

2024宏观展望

展望2024年,中国经济将在“东风化雨”中延续复苏,受益于稳健而有力的政策引导,内外部环境的滋养和更新。中央政治局会议提出“巩固和增强经济回升向好态势”、“以进促稳,先立后破”,意在推进经济尽快恢复至新的均衡。

因此,明年经济工作总基调更加突出“进”字。

新的一年,中国经济恢复发展的基础会更好:外循环将会修复,内循环在“立”与“破”之间寻求再平衡,出口、地产等拖累有望缓解,服务业消费与投资接棒成为新的增长引擎。预计,2024年中国实际gdp增速为4.8-5.2%,其中消费增速5%以上,投资增速4.5%-5%左右,出口增速在4%以上。

从微观主体的角度来看,2023年最大的问题是缺乏“赚钱效应”,导致“预期低迷-行为收缩-经济下行”的负向循环。

-

实体经济层面,居民部门就业和收入、企业营收和利润增速放缓;

-

资产价格层面,房价、股价、人民币汇率走弱。

接下来,政府要徙木立信,重塑市场信心,重启“赚钱效应”的正向循环。

-

实体经济层面要扩大总需求,刺激消费、促进有效投资,针对性地提高居民收入和改善企业经营状况;

-

资产价格层面要稳房价、活跃资本市场、吸引外资。

上述行业和角度,也都是我们能探寻的机会所在。具体看,经济恢复的动能包括:

-

第一,线下聚集性服务业继续回补此前疫情冲击导致的供需缺口;

-

第二,基建投资持续发力,2023年年底增发1万亿国债、2024年赤字率或破3%、政策性开发性金融工具等都是支撑力量;

-

第三,高端制造业保持高增,受益于产业升级、产业安全需要和金融资源的重点支持;

-

第四,房地产的拖累减弱,经历近3年的市场调整和稳地产政策持续发力后,房地产销售和投资降幅将会收窄,城中村改造等三大工程建设也会起到促进作用;

-

第五,出口增速有望小幅转正,美国制造商和批发商均将开启补库存周期,提振我国中间品、资本品、消费品出口;

-

第六,中美补库存周期共振,有助于加快工业企业生产和投资。

我们选取大家较为关心的三大行业详细分享,另外行业内容可以查看文末参考报告或去j9九游会登录入口首页新版官网搜索!

2024热门行业展望

一、大消费

从基本面看,消费缓慢恢复,服务消费好于商品消费。根据国家统计局公布的经济数据。2023年1-10月份,社会消费品零售总额38.54万亿元,同比增长6.9%,较2021年两年的平均增速为3.77%,增速整体较为一般。

分消费类型看,1-10月份商品零售累计增速为5.6%,限额以上企业餐饮收入增速为18.8%,服务零售成为今年经济增长的新引擎。

展望未来,目前居民消费潜力仍然受到一些制约,但是随着经济的持续恢复,就业形势的不断改善,市场供给的稳步提升和优化,加上促消费政策的发力显效,居民的消费能力和消费意愿将得到提升,消费基础将得到扩大。

从大家的消费行为看,趋于理性,但也忠于自己,愿意为兴趣付费。分领域来看,2024年各大券商机构建议关注:化妆品、医美、黄金珠宝和酒店行业。

化妆品行业,可以重点关注高品质国货美妆品牌。国货品牌近年来着重提升研发实力修炼内功为国货崛起的底层逻辑和支撑;消费结构年轻化趋势叠加消费理念转变、弱复苏背景下消费者对极致性价比的追求以及核废水影响下日韩品牌沉寂,共同为国货美妆品牌提供良好发展机遇。关注企业例如:

-

成长性较好、业绩兑现性强且估值较低的标的,如珀莱雅、贝泰妮。

-

升级换代/战略调整优化带来边际改善的标的,如丸美股份、福瑞达、水羊股份、华熙生物等。

医美行业,主要看企业渗透率的提升,或者有什么新材料、新技术。从产业链视角看,下游服务机构疫情期间受损最严重,在复苏通道中向上弹性更大;中游生产商逐渐丰富产品矩阵,不断打造新增长曲线,关注产品生命周期和产品矩阵的接力。标的层面,建议关注格局清晰,技术、资质、渠道壁垒深厚的中龙头,如爱美客、华熙生物、巨子生物等。

黄金珠宝行业,主要是金价一直在涨,并且这种趋势有望在24年延续。机构们看好黄金业务占比高、线下门店数量较多且拓店较快的黄金珠宝品牌。例如,周大生、老凤祥、潮宏基、菜百股份、中国黄金等。

酒店行业是从二级市场看,估值较低,又是顺周期行业,龙头配置价值与复苏弹性兼备。重点关注中高端品牌,例如华住集团、锦江酒店、首旅酒店。

二、大科技

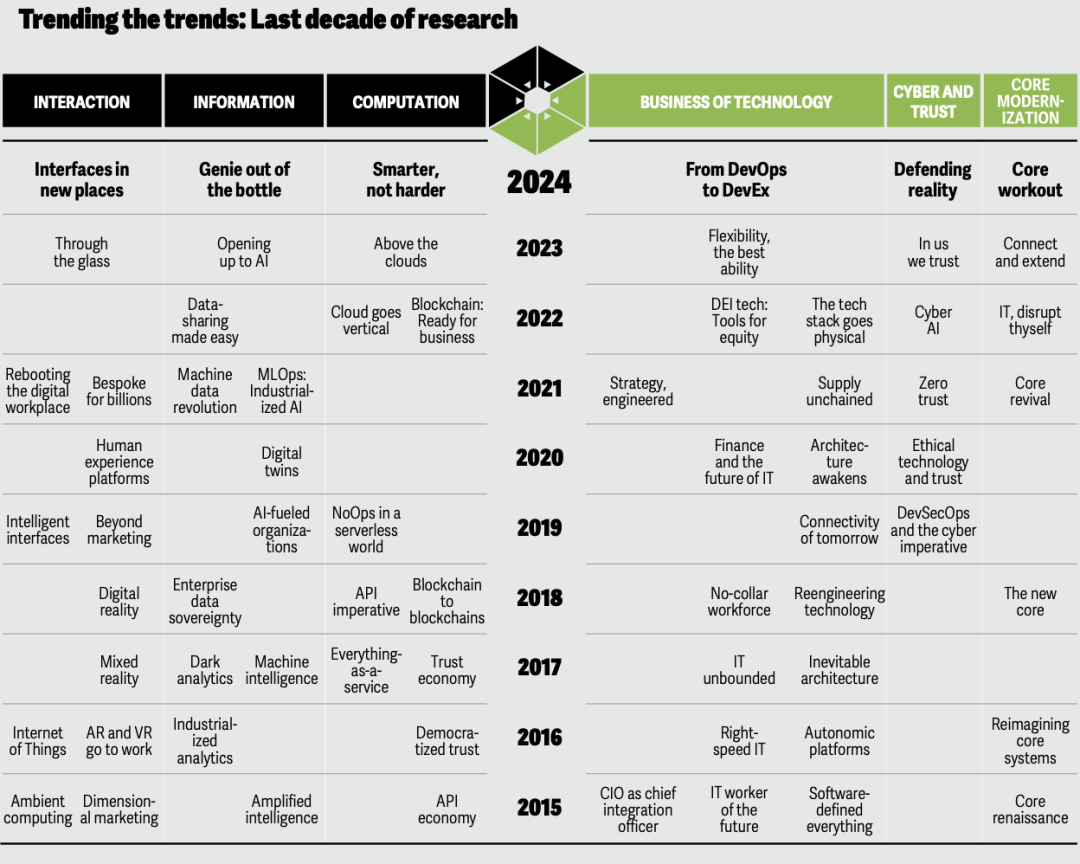

德勤最近发布了一篇科技趋势报告,预测了未来10年的技术发展,其中提到了数字孪生,空间模拟,增强工作指令和协作数字空间等提供动力,另外可以关注生成ai,超越蛮力计算、devex、合成媒体等。

图片来源:德勤,发现报告整理

东兴证券通过复盘全球半导体周期,结合电子板块当前估值水平及行业发展趋势,分析电子板块的长期配置价值。报告主要阐述了消费电子、存储、ai算力、半导体等产业链细分赛道投资机会。具体看:

-

消费电子板块,各轮行情中终端创新均为主要推动力之一,建议关注xr、aipc&手机等终端创新带来的行业增量。

-

存储板块,行业周期拐点已至,供给端原厂减产效果逐步显现 需求端复苏迹象显现,看好板块持续演绎量价齐增逻辑。

-

ai算力板块,大模型迭代推动算力需求持续增长,美国禁运加快算力国产化进程,建议关注服务器、ai芯片等产业链的投资机会。

-

半导体板块,海外出口限制加码加速国产替代进程,下游晶圆厂有望迎来新一轮扩产周期,相关半导体设备/零部件/材料厂商有望深度受益,建议关注产品品类/客户结构不断优化的优秀标的。

三、高端制造

回顾2023年,受累于经济复苏弱、房地产周期下行、工业企业去库存、新能源扩张放缓等影响,整体缺乏大的投资机会,板块整体估值下行,结构性机会存在于人形机器人、工业母机自主可控及出口链方向。

展望2024年,宏观层面经济复苏态势将好于2023年,房地产下行对投资的影响尚未结束但边际放缓,基建投资高基数下仅细分领域值得关注,通用设备领域看好结构性复苏机会,专用设备领域看好新技术的拉动。重点建议关注以下三条线索:

-

aigc应用落地,人形机器人进入量产元年;

-

工业企业有望进入补库阶段,顺周期通用设备复苏;

-

专用设备新技术发展带来的设备投资机会。

人形机器人主要受益于ai驱动,2024年有望进入商业化落地关键时期。具体看,人形机器人是aigc具身智能的理想载体,多模态大模型的快速发展将提升人形机器人的智能化水平。选股思路分为三个层面,一是特斯拉机器人供应链,二是中国人形机器人本体企业,三是有望进入人形机器人赛道的其他零部件供应商。

顺周期通用设备有望在2024年进入工业企业补库阶段,可以寻找各细分环节弹性标的。其中:

-

工业机器人:自动化渗透率有望进一步提升,国产替代虽进入深水区,龙头市占率仍有提升空间;

-

机床:行业处于更新周期及库存周期双底部,整体大而不强,未来有望诞生行业整合者。

-

专用设备新技术驱动新一轮设备投资,可以关注3c钛合金带来的加工设备(3d打印)及耗材变化、光伏bc及钙钛矿、锂电复合铜箔等。

#你认为2024哪些行业最有潜力?

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。