暑假来了!下半年旅游业有何新趋势?

疫情压抑了三年,五一旅游消费出现报复式井喷,旅游出行人数、消费、交易量上都超过了2019年同期。

图片来源:中华人民共和国文化和旅游部

到了暑假,厄尔尼诺带来的高温天气也挡不住各大旅游景点的热度飙升。“故宫的门票提前7天也抢不到”“新疆民宿涨到2万一晚”“独库公路又堵了”“高价研学团卖疯了”…这些仍挡不住大家出游的决心。

目前来看,今年的旅游业复苏确定性很高,都有哪些新现状,接下来会有哪些可能的方向和趋势?报告酱梳理了多篇报告,今天和大家一起分享2023旅游行业现状及趋势机会。

公众号私信回复【713】免费领取全部报告~

旅游行业现状

疫情三年,出游需求受制。虽然消费复苏是一个渐进的过程,但今年以来,在补偿性消费需求释放下,出游需求仍然旺盛。

根据第一财经《消费复苏,你会买买买吗》今年初调查显示,91.24%的受访者选择今年有出游计划,相对领先其他实物消费,其中:

-

85.85%的受访者表示今年出游意愿较前几年有所加强或至少持平;

-

60.2%的受访者在今年有国内游计划;

-

32.37%的受访者今年计划国内游和出境游都去。

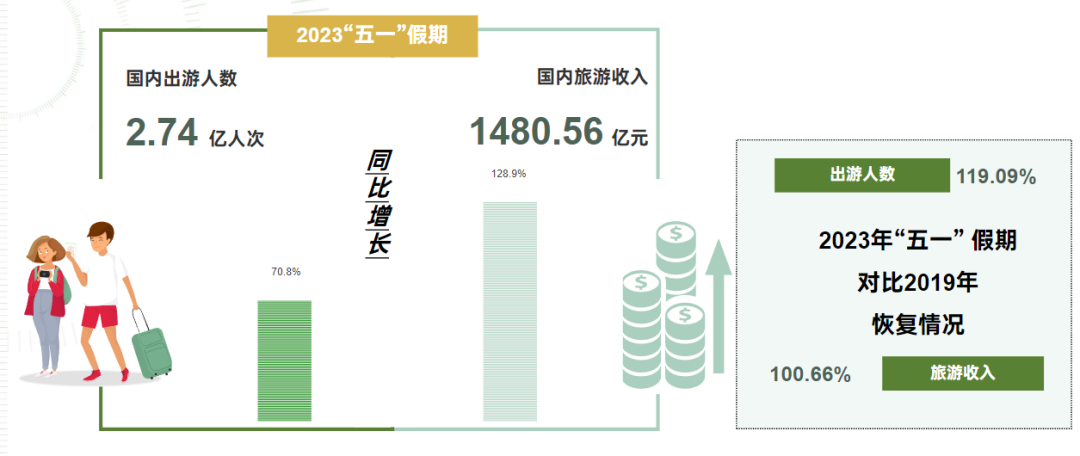

从今年一季度和五一国内旅游人次来看,一季度国内游累计出游12.16亿人次,恢复约68%;五一国内旅游出游合计2.74 亿人次,按日均可比口径恢复至2019年同期的119.09%。

从国内旅游收入来看,五一期间收入1480.56亿元,恢复100.66%。

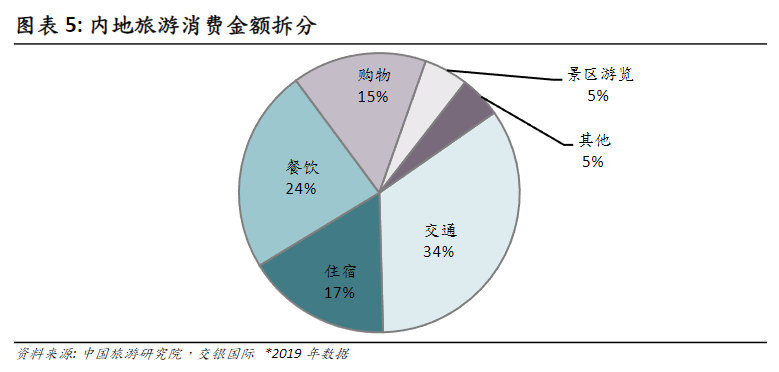

旅游五大消费,交通、餐饮、住宿、购物和景区。

图片来源:中国旅游研究院,交银国际

交通方面,远的飞机,近的火车高铁,甚至自驾,几方面的数据都在增加。

根据交通部数据显示,“五一”假日期间铁路、公路、水路、民航预计发送旅客总量为27019万人次,同比增长162.9%,可比口径计算下相较2019年同期下降19.3%。

酒店

旅游业的回暖催生了对酒店民宿的需求,巨量引擎城市研究院数据表明,2023年第一季度酒店民宿相关搜索量同比增长204%。从巨大的增量中可以看出,大家旅游意愿高涨,对酒店民宿的关注度迅速增加。

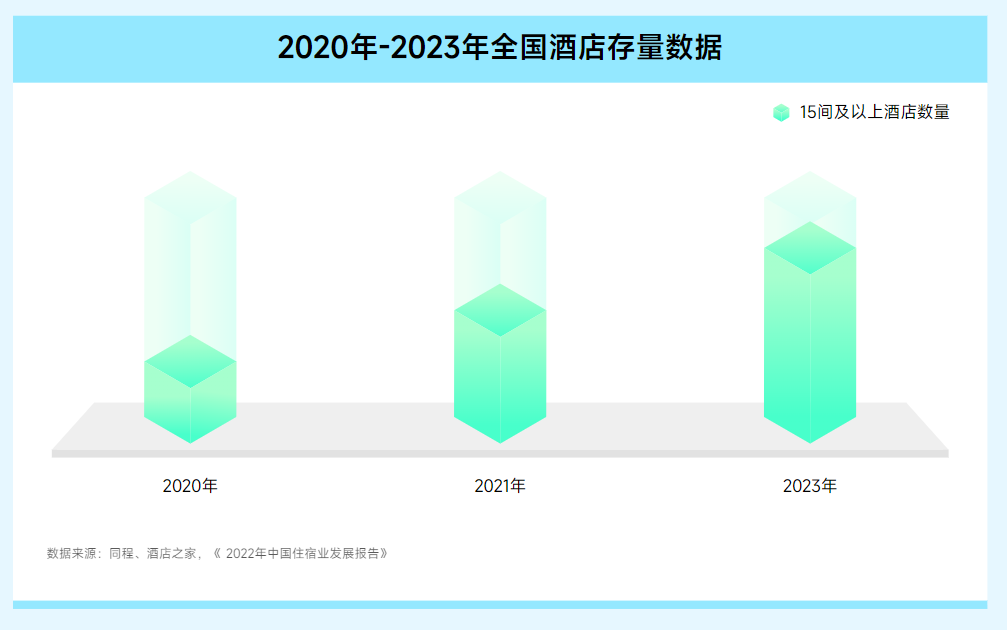

疫情三年来,虽然住宿酒店业受到了较大的影响,但行业整体的酒店存量依然呈现上升趋势。

图片来源:同程,酒店之家,《2022中国住宿业发展报告》

往年,7月、8月的暑期是全国酒店入住率最高的时间,随着今年暑期旅行旺季的到来,酒店民宿的热度将迎来新一波高潮。

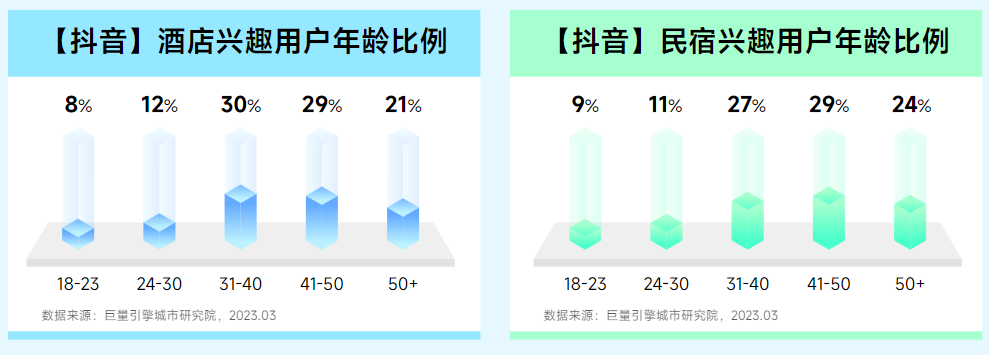

对于酒店或民宿的选择,年龄的不同会有着不同的诉求,选择也就会相对不一样。在年龄方面,中年群体对酒店民宿内容更感兴趣,31-50岁的用户占比近60%。他们有着较高的消费能力,他们追求有品质的旅行,高端的民宿更受他们的喜爱。

图片来源:巨量引擎城市研究院

另外,酒店中,经济型酒店价格优势强,数量众多,在不同的旅游场景中打卡量都处于高位。对于不同的旅行需求,用户选择中高端酒店偏好不同。跨省旅游的用户更爱选择豪华型酒店,享受远途的旅行的风光的同时享受豪华酒店带来的完美体验。而对于短途旅行的用户来讲,高档型酒店、舒适型酒店相较于豪华型酒店是更好的选择。

景区

从出游地点看,自然景区与名胜古迹成为年轻人的首选,其中自然景区以 67.3%的比例位列第一。

从消费心理的角度,经过过去三年的变化,看山看海等成为居民释放日常工作压力,获取心理愉悦的重要选择。具有独特资源禀赋的名山大川、名胜古迹或佛教胜地等尤其受青睐,且有一定的重游率支持。

此外,根据国家税务总局增值税发票数据,收入同比增长排序:游乐园(11倍)>旅行社及相关服务业(4.4倍)>公园景区(3.5倍)>休闲观光活动(3.3倍)>旅游游览和娱乐服务业(3.2倍)>住宿服务(52.3%)>餐饮服务(32.8%)>室内娱乐服务(23.8%),景区观光游玩等需求也相对靠前。

ota

生活中我们早已习惯了线上消费,旅游中,交通、餐饮、住宿、购物和景区等几乎都能在线上进行,因此这部分的现状也很能代表行业的现状。

online travel agency在线旅游,指“旅游消费者通过网络向旅游服务提供商预定旅游产品或服务,并通过网上支付或者线下付费,即各旅游主体可以通过网络进行产品营销或产品销售”。

报告预计,2023年全年,我国旅游行业在线渗透率为53%,对比2019年的40%有明显提升。

从长期角度来看,根据euromonitor数据,对比全球在线旅游65% 的渗透率,国内仍有提升空间。预计2023年我国在线旅游行业市场规模达到2万亿元,较2019年增11%,恢复快于线下旅游行业。

我国ota行业集中度较高,主要参与玩家包括携程、同程、美团(酒旅 民宿交通)、飞猪,以及新进入市场的抖音(酒旅)。去年,前三者合计占比达85%,收入口径下的携程、同程、美团的相对市占率为 58%:19%:22%。

头部三家平台仍然将占有较大市场份额,但战略重点各有不同:

-

携程主要是中高端市场,客单价和用户粘性较高;

-

同程主打性价比,依托股东资源,微信小程序,以更经济的成本获得稳定流量支持,共享携程库存拓展产品覆盖面;

-

美团由高频本地生活场景如外卖、团购向酒旅业务导流,用户需求以本地游为主。

下半年趋势

今年上半年,我国旅游业已经发生了一些改变,我们从用户和消费场景两方面展望下半年趋势。

用户

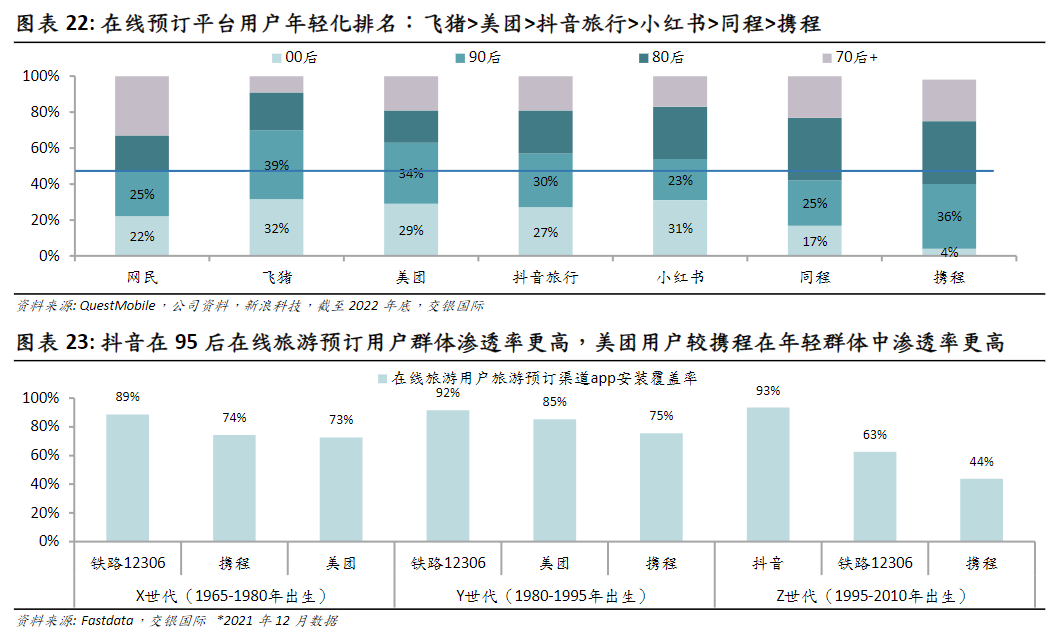

近几年,内容平台如抖音、小红书进入在线预订行业,基于流量和更为直接的内容展示转化用户下单。内容平台的入局带动行业用户结构朝年轻化发展。

按照用户年轻化排名:飞猪>美团>抖音旅行>小红书,同程用户结构中年轻用户占比和整体网民分布持平,携程用户分布更偏成熟。

图片来源:fastdata,交银国际

从旅行出游的年龄趋势看,有钱有闲的“银发族”和有娃家庭占比增加。

图片来源:oppo营销平台&秒针系统

45岁以上的中老年旅游者合计出游11.94亿人次,占据了国内旅游客源市场的36.81%,成为了国内旅游市场的重要客源。银发族这块,孩子已经成年,生活重心重回自身。为了弥补年轻时由于经济、工作繁忙等原因很少旅行的遗憾,和爱人一起饱览祖国的大好河山是他们的最大心愿。

与此同时,14岁及以下青少年旅游者增速较快。有娃家庭中,一般会充分考虑以及尊重孩子的兴趣爱好能让旅行“事半功倍”。无论是学习之旅、冒险之旅还是娱乐之旅,只要是“兴趣使然”,就能给予孩子体验感和满足感。

预计下半年,“一老一小”将成为国内旅游的亮点和重点,老年旅游、康养旅游、研学旅行等具有广阔前景。

野游&品质

前不久,就有报告总结了2023年以来十大旅行用户趋势,分别是上香青年、旅行特种兵、在逃“艺人”、资深躺客、临时饲养员、恰饭专家、国际野人、出片特工、小众挖掘机和渊明家族。

今年的用户也大致分为两部分,一些是品质党,会在出行的同时追求舒适,因此会选择中高端餐饮和酒店;另一些则是想要多体验,旅游频次有所增加,甚至周末也要出去玩,或者请假凑个3天假期,也要“换个地方睡觉”过周末。

图片来源:oppo营销平台&秒针系统

场景

疫情期间的习惯养成,让大家更依赖线上渠道。

携程和去哪儿覆盖大部分在线旅游app用户,其他在线旅游平台如同程,飞猪,以及美团酒店业务及新入局的抖音酒旅,均有大量流量平台支持。但对比其他行业,在线旅游行业用户渗透率仍有提升空间。

升级产品服务,产品也在致力于满足多元化消费场景。

这两年,本地、短途游成为大趋势,也是相关公司的运营主要增长点。

通过发展周边游、私家团、主题游等产品及网约车、租车等短途出行业务,2022年携程本地酒店预订量较2019年增40%;2023年一季度短途游预订较2019年翻倍。

根据公司年报,这些公司还将拓展交叉销售及增值服务。

例如,提供酒店套餐服务,携程2022全球j9九游会登录入口首页新版的合作伙伴峰会披露,套餐覆盖高星酒店超8000家,参与酒店的套餐订单占比达35%,为商户带来增量交易额1000万元/天。套餐模式进一步扩大客房预订之外的住宿体验,并形成交叉销售,包括景点门票、餐饮、独家活动/服务如行李免费运送、提前进入园区、短视频旅拍等。

高线上化率让线上产品作为引流工具,形成更多交叉销售订单, 提升获客效率。

图片来源:交银国际

另外,高端化也是一大趋势。据fastdata对在线旅游人群抽样统计,高收入群体用户旅游出行恢复最快,中低端恢复则相对更慢。

在这种背景下,对高端消费人群来看,高端优质旅游产品仍然受青睐,某种意义而言成为中高端人群消费的刚需,2021q1-2023q1,三亚·亚特兰蒂斯营业额恢复程度维持 90%以上高位;天目湖竹溪谷产品推出后也表现良好。与此同时,相对高性价比的旅游产品,如果营销推广得利,也较受关注。

此外,国内出行自由行进一步提升,跟团游恢复相对更慢。

疫后三年旅行社出清明显,恢复阶段需完成供应链体系重构、业务团队重建、渠道用户重新链接等工作,但考虑到疫后团客散客化、高端精品定制团并存,且本身国内跟团游需求相对集中在中长线产品、具有特定资源的产品以及面向特定人群的产品,目前来看恢复有限,且部分传统低端跟团游或彻底出清。

结合中国旅游报5月报道,疫情放开后很多游客通过自由行、自驾游出行,旅行社游客仅恢复不到3成。

总体而言,疫情三年出行需求变化也对相关产品供给带来新考验。

结合目前消费变化,短期核心看出游刚需消费,同时旅游中的高端消费和营销得当的高性价比消费也值得关注。中线来看,居民消费行为变迁也看重景区公司未来在营销&运营端综合发力。

#你觉得下半年会有什么趋势?

发现报告商业局

发现报告旗下传递新经济商业知识的阵地。

我们需要先了解这个世界,才能思考,或创造。